中国基金报记者 方丽 陆慧婧

5月以来,A股市场有所回暖,上证指数成功站上3100点,地产、建材、农业等板块轮番表现,不过主动权益基金发行市场依旧乍暖还寒。

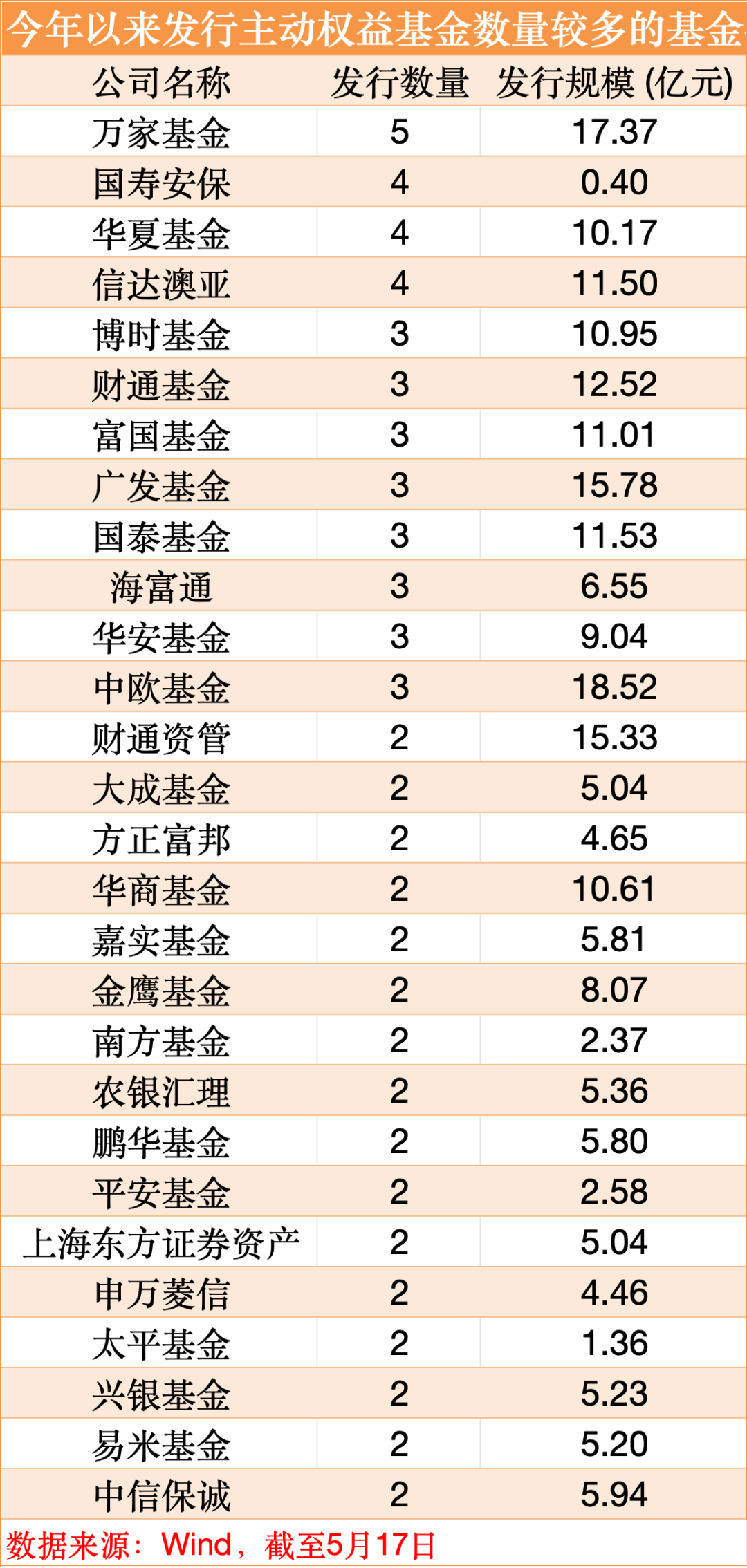

Wind数据显示,截至5月17日,全市场68家基金管理人今年以来合计发行了113只主动权益基金,合计募集规模超过320亿元,这也意味着半数基金公司今年以来在布局主动权益基金上暂时“缺席”。

基金行业素来流传着“好发不好做,好做不好发”的老话,在多位业内人士看来,目前权益市场估值处于合理偏低水平,市场回暖有望带动主动权益基金业绩及销售回暖。而从5月以来的情况看,多家基金公司接力上报主动权益基金,下半年或将看到更多的主动权益基金在新基金发行市场上亮相。

主动权益基金发行

依旧冷热不均

今年以来,A股市场震荡起伏,年内主动权益基金市场发行也依旧冷热不均,有基金公司坚持逆势布局,也有基金公司放缓新发速度,暂未有主动权益新基金成立。

Wind数据显示,截至5月17日,全市场68家基金管理人年内合计发行了113只主动权益基金,合计募集规模合计超过320亿元,这也意味着有半数基金公司今年以来尚未成立主动权益基金。

从单家基金公司来看,万家基金年内发行了5只主动权益基金,发行数量暂列第一;华夏、国寿安保、信达澳亚基金也分别发行了4只主动权益基金,广发、富国、博时、财通、国泰、海富通等8家基金公司年内也均有3只主动权益基金成立。不过,在非货规模排名前二十大的基金公司中,也有5家规模较大的基金公司今年以来尚未成立主动权益基金。

谈及目前在主动权益基金布局上的分化现象,盈米基金研究院认为,一方面,由于权益市场经历了三年的下跌,主动权益基金整体业绩在过去三年表现不佳,这直接影响到投资者的持有体验和投资意愿。另一方面从相对收益角度看,2023年以来主动权益基金整体上较难跑赢宽基指数,投资者对被动产品的关注度提升,相比之下对主动权益基金关注度有所下降,投资者对于投资品种的需求和偏好也在一定程度上影响了基金公司的产品布局。

“最近一两年,不少基民对主动管理型权益基金信心有所下滑,从而转向投资被动指数基金。为满足投资者广泛的投资需求,基金管理人纷纷开始布局不同主题的被动指数基金。”上海证券基金评价研究中心基金分析师汪璐谈道。

晨星(中国)基金研究中心高级分析师李一鸣表示,国内A股市场今年以来虽有所上涨,但涨幅有限且波动性仍然较高。在A股市场缺乏亮眼表现的情况下,投资者对权益基金的接受程度相对较低,基金公司的产品推广难度高,一定程度上影响了主动权益基金的发行。

也有基金公司人士指出,近年来,在监管的指导下,公募基金逐渐把重心由新发转为持营,行业内整体主动权益新发基金的频次降低。此外,受前几年市场行情的影响,主动权益类产品发行确实比较难,重建投资者的信任需要更长的时间。

二季度以来已上报多只主动权益基金

基金公司积极“逆向布局”

虽然超半数基金公司年内暂时未能布局主动权益类基金,但二季度以来已有43只此类基金上报,下半年或将看到更多的主动权益基金在新基金发行市场上亮相。

Wind资讯数据显示,二季度刚刚过去1个多月,就已有31家基金公司申报43只主动权益类基金(仅计算混合型和股票型),占比差不多四成,其中富国基金、东证资管、天弘基金、人保资产等公司上报3只以上的产品。

不仅如此,更有不少基金公司正在筹备布局主动权益基金。据一家大中型基金公司人士表示,该公司下半年将布局红利等领域的主动权益基金,“我们今年仍将重点放在主动权益基金上,预计会布局四、五只产品”。

另一家基金公司市场人士也曾表示,今年该公司会将产品布局重点放在权益类产品上,除继续完善指数产品线布局之外,也提拔了一些具备扎实投研功底的研究员担任基金经理,逆势布局主题类的主动权益基金。

不过,也有业内人士表示,在目前市场情况下,整体市场人气尚未明显回暖,渠道端销售的难度仍颇大,“布局主动权益基金更多是播种,在当前相对低点时布局,未来有望获得较好的收益。”

对此,国泰基金就建议,基金投资要逆周期布局,理性看待短期市场波动,做更多“难而正确的事”。新“国九条”中提出从规模导向向投资者回报导向转变,这需要资管机构把投资者的获得感放在更重要的位置。践行“逆向销售”,在市场估值低位时通过自购权益类基金、创新投资陪伴等,稳定投资者信心,为行业高质量发展添砖加瓦。

目前仍“不好发”

是否“好做”需等待市场机遇

基金行业素来流传着“好发不好做,好做不好发”的老话。实际上,从今年年初艰难发行的主动权益基金来看,多数产品实现盈利,部分基金年内涨幅接近20%,正是这一老话的验证。

对于“好发不好做,好做不好发”,盈米基金研究院表示,经过权益市场三年的下跌,当前投资者风险偏好仍然较低,目前主动权益基金仍处于“不好发”的阶段,是否“好做”取决于具体基金经理的投资理念、方法及能力等方面。

李一鸣也表示,当我们谈到“好做不好发”时会涉及市场周期波动与基金销售两个概念。从历史来看,当市场处于底部时,基金未来一段时间内的收益率相对会较高,但市场低迷使得投资者对权益基金的接受程度较低。而当市场处于高位时,基金未来的收益率会相对较低,但投资者在市场火热表现的鼓动下往往对权益基金趋之若鹜。在这两种情况下,就会分别出现“好做不好发”以及“好发不好做”的情况。

“目前来看,市场经过2022年和2023年下跌以后,整体估值水平相比之前显著下降,但是否处于‘好做不好发’阶段,还要结合未来宏观经济走势以及行业和个股的基本面情况决定。”李一鸣表示。

上海证券基金评价研究中心基金分析师汪璐也指出,“好做不好发定律”符合“羊群效应”的人性特点,但不一定具备有力的数据支撑。一只产品的好发与否,体现出投资者对短期市场的预期和对短期市场的信心,但投资者对短期市场的预期从实践来看并不一定正确。事实上,在一个长期上行市场中,产品可能好发又好做;而在一个长期下行的市场中,产品则难发又难做。只不过通常不好做的产品,往往发行在市场高点,此时产品通常都非常好发,强烈的预期差和“负性效应”容易给投资者带来错觉。

他建议,投资者更应该根据自身的风险偏好和长期配置目标进行正确选择产品、理性投资。

编辑:小茉

审核:木鱼

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)